퇴직연금제도 유형

1.확정급여형

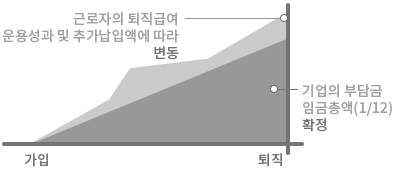

확정급여형확정급여형 퇴직연금제도(DB : Defined Benefits Retirement Pension)

- 근로자가 퇴직할 때 받을 퇴직급여가 사전에 확정된 퇴직연금제도입니다.

- 사용자가 매년 부담금을 금융회사에 적립하여 책임지고 운용하며,

근로자는 운용결과와 관계없이 사전에 정해진 수준의 퇴직급여를 수령합니다.

Tip. 우리 회사의 적립금 적립 비율 매년 체크 필요

(운영과정 Check point! DB형 재정검증)

이렇게 계산해요!

※ 퇴직 시 평균임금 : 계속근로기간 1년에 대하여 30일분의 평균임금

예시. 5년 근속 시 확정급여형(DB) 퇴직연금은?

퇴직시 30일분 평균임금 122만원 × 근속연수 5년 → 610만원

2.확정기여형/IRP 특례

확정기여형 퇴직연금제도 (DC : Defined Contribution)

- 사용자가 납입할 부담금(매년 연간 임금총액의 1/12 이상)이 사전에 확정된 퇴직연금제도입니다.

- 사용자가 근로자 개별 계좌에 부담금을 정기적으로 납입하면, 근로자가 직접 적립금을 운용하며,

근로자 본인의 추가 부담금 납입도 가능합니다. - 근로자는 사용자가 납입한 부담금과 운용손익을 최종 급여로 지급받습니다.

※ 일시금 또는 연금으로 55세 이후에 수령할 수 있습니다.

개인형퇴직연금제도 특례

- 상시근로자 수가 10인 미만인 기업에서 근로자의 개별 동의를 얻어 개인형퇴직연금제도를 설정한 경우 퇴직연금제도를 설정한 것으로 봅니다.

- 사용자의 부담금 납입과 근로자의 적립금 운용 등 제도 운영 방법은 확정기여형 퇴직연금제도와 동일합니다.

(법정 규약 신고의무, 가입자교육의무가 면제됩니다.)

예시. 5년 근속 시 확정기여형(DC) 퇴직연금은?

부담금 합계553만원 + 매년 운용성과 누적합계(α) → 553만원(α)

* 매년 운용성과의 누적으로 복리효과 발생

3.개인형퇴직연금제도

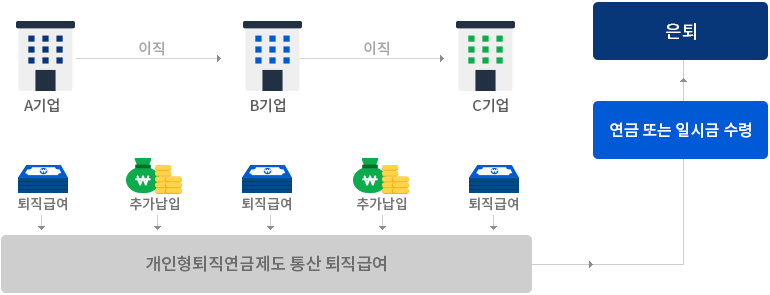

개인형퇴직연금제도개인형퇴직연금제도(IRP : Individual Retirement Pension)

- 근로자가 재직 중에 자율로 가입하거나, 퇴직 시 받은 퇴직급여를 계속해서 적립·운용할 수 있는 퇴직연금제도입니다.

- 연간 1,800만원까지 납입할 수 있으며, 최대 700만원까지 세액공제 대상이 됩니다.

(단, 연금저축에 가입한 경우, 연금저축(최대 400만원 한도)을 합산하여 총 700만원 세액공제) - 운용기간 중 발생한 수익에 대해서는 퇴직급여 수급 시까지 과세가 면제되며, 퇴직급여 수급시 연금 또는 일시금으로 수령할 수 있습니다.

(단, 연금저축에 가입한 경우, 연금저축(최대 400만원 한도)을 합산하여 총 700만원 세액공제)

개인형퇴직연금제도(IRP) 가입 대상

- 소득이 있는 모든 취업자 가입가능(’17.7.26부터)

'라이프 > 생활정보' 카테고리의 다른 글

| 4/23 광역알뜰교통카드 사업 대상지역 확대된다 (2) | 2020.04.27 |

|---|---|

| 카드 자동납부 내역 한번에 조회하는 방법? (4) | 2020.04.27 |

| 왜 퇴직연금이 중요한가? (2) | 2020.04.24 |

| 퇴직연금이란? (0) | 2020.04.24 |

| 퇴직금에 대하여 알아보기 (0) | 2020.04.24 |

댓글